こんにちは、Aasa(あーさ)です。

このブログでは、週2・3の活動で毎月20~30万円を稼いでいる、主婦せどらーの私が、せどりのノウハウについて詳しく解説しています。

せどり始めたので、記帳していきたいんだけど、Amazonでの売上って、いつの売上をいつ計上したらいいのか分からないんだけど・・・。

では、Amazon販売における売上の計上時期について詳しく説明していきますね!

私は、出産をきっかけに退職後、育児をしながらできる仕事を探していた時に「せどり」と出会いました。

育児をしながら、しかも物販の知識0からのスタートだったので、最初は不安ばかりでしたが、いろいろな分野のせどりに積極的に挑戦した結果、自分にあった物販を見つけ、開始1年で月商200万に到達することができました。

せどりを始めたばかりの頃の私は、とりあえず利益商品を探すことに必死になり、記帳や確定申告のことは全く頭にありませんでした。記帳しないとマズいと知った後も、簿記の知識はほとんどないし、どうやって記帳すべきか全く分からず途方にくれていました・・・。

借方、貸方・・なにそれ・・・。発生主義と現金主義・・主義って言われても・・・。

そんな私でしたが、記帳の方法や税金について、本やネットなどで調べたり、専門家の方に相談したりでAmazon販売・せどりにおける記帳方法について理解することができました。

そこで、この記事では、自分が得た知識と経験から次の3項目について順に説明します。

- そもそも売上計上時期って?

- 売上計上基準(発生主義・現金主義・期中現金主義)を知ろう!

- 結局、Amazon販売・せどりではどう記帳すべき?

せどりを始めたばかりの方や簿記の知識がない方は、記帳しないといけないと分かっていても、正確な方法ってなかなか分からないですよね。特にAmazon販売での売上の記帳について悩まれている方は、この記事を読めば売上の計上時期(タイミング)がわかりますよ!

そもそも売上計上時期って?

Amazonで販売していると、今日の売上はいくらかなぁと、セラーセントラルのトップページに表示される「本日の売上」を見ますよね。

この表示、初期表示では、当日(1日分)の売上額が表示されていますが、期間を選択すると、さらに7日間・15日間・30日間のそれぞれの期間における売上額を確認することもできます。

それは知ってるよー。じゃあここに表示されている売上額を毎日記帳していけばいいのかな。

その方法じゃだめですねー。会計・税務のルールに沿って記帳しないといけませんよ。

記帳方法は、白色申告者と青色申告者によってルールが異なりますが、ここでは青色申告者の方であることを前提に説明します。

「白色申告」と「青色申告」の内容や違いについてよく知りたい方は次の記事で詳しく説明していますのでご覧ください。

Amazon販売・せどりでは、多くの方がAmazonのFBAというサービスを利用して商品を販売をしていますが、その商品が売れた!と判定するタイミングはいつでしょうか。

このタイミングが、商品を販売する上で重要な会計・税務のルールなんです。

商品を販売する場合、通常、このタイミングは「商品の引渡しがあった日」と定められています。

さらに、その「引渡しがあった日」の例示として、出荷した日、船積みした日、商品が購入者に届いた日、などが挙げられています。

ただ、これらは例示で、特に大事なのは「その販売商品の性質や契約内容にとって、引渡しの日として合理的な日を決めて、その日を引渡し日として継続して計上すること」です。

(参考:収入金額の収入すべき時期|国税庁)

じゃあ、Amazon販売で「引渡しの日として合理的な日」っていつなの?

考えられるタイミングを時系列順に見ていきましょう!

考えられるタイミングを時系列順に並べると次の順になります。

①注文を受けた日→②出荷した日→③商品が購入者に届いた日

一般的に、Amazon販売のような販売形態であれば、出荷した日を「引渡しの日として合理的な日」として処理します。セラーセントラルの通知設定で「フルフィルメントbyAmazon出荷通知」にチェックを入れていたらAmazonから「商品を出荷しました」とメールが届きますが、そのタイミングですね!

じゃあ、出荷した日を基準とした売上額ってどうすれば分かるの?

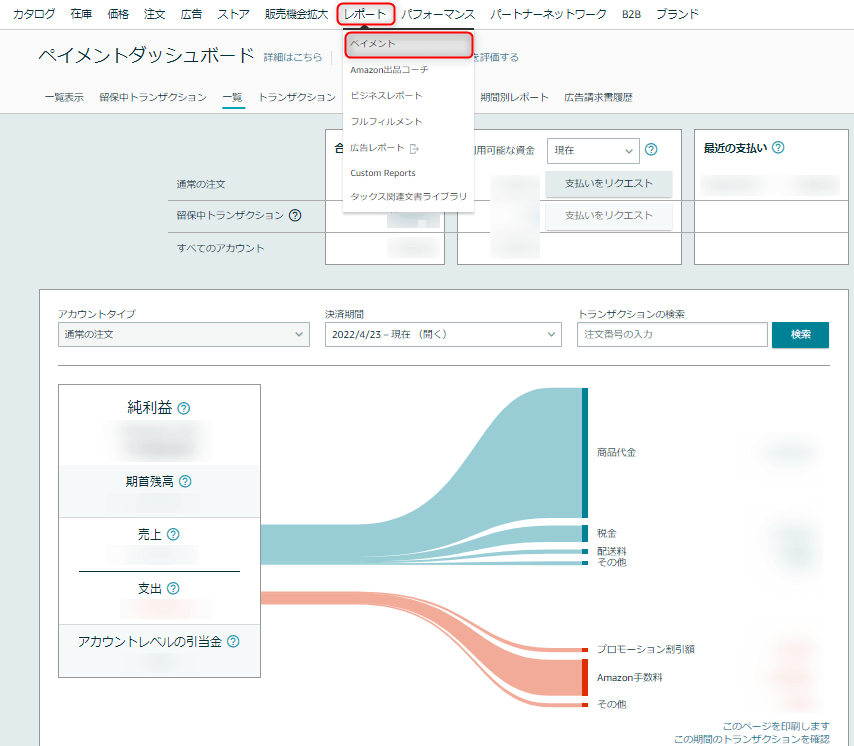

セラーセントラルのペイメントダッシュボードのページで確認できます!

Amazonセラーセントラルの「レポート」→「ペイメント」の画面に表示されている金額は、出荷した日ベースで計上されているので、このページから売上額を確認するようにしましょう。

次に売上計上基準について、説明しますね☆

売上計上基準(発生主義・現金主義・期中現金主義)を知ろう!

急に「売上計上基準」とか「なんとか主義」って言われても・・・。と戸惑ってしまいますよね。

正直、これらの基準を詳しく知っていなくても、とりあえず経理処理の方法だけ覚えてしまえば大丈夫です。

でも、これらの基準を知っておくと、何のためにこんな経理処理(仕訳)をするのかの疑問も解消できますし、何より経理処理誤りの予防にもなるので、ぜひ知っておいてください!

では、3つの基準を次の順に説明していきますね☆

- 発生主義

- 現金主義

- 期中現金主義(期末発生主義)

発生主義

発生主義とは、収益と費用をそれぞれ次のとおり認識し、帳簿に計上する方法で、事業の収益(売上げ)と費用(仕入れや経費)を照合できるので、正確な経営成績を把握することができます。

| 収益・費用計上日 | せどりでは | 仕訳 | |

| 収益 | 収益が確定した日 | 出荷完了日 (出荷通知が あった日) | 【出荷完了日】 販売手数料 30 / 売上 100 売掛金 70 【Amazonからの入金日】 普通預金 70 / 売掛金 70 |

| 費用 | 支払義務が 確定した日 | 仕入れた日 (購入した日) | 【仕入れた日】 仕入 100 / 買掛金 100 【口座からの引落日】 買掛金 100 / 普通預金 100 |

上の表のとおり、Amazonで販売している場合、収益はAmazonで商品が売れた(出荷した)都度、記帳する必要があります。

ですので、収益(売上げ)は、通常、「売れた都度、売掛金を計上」し、さらに「入金日に売掛金を消去」しなければいけないので、2段階に分けて経理処理しなければいけません。

仕訳で使われる「勘定科目(売掛金、買掛金、販売手数料など)」については、最初はとっつきにくいものですが、何度か処理していれば自然と覚えていきます。

参考に「せどりでよく使う勘定科目」を次の記事にまとめていますので、良ければ参考にしてみてください。【作成中】

勘定科目ってのは覚えられそうだけど、仕訳って難しそう・・・。

仕訳方法は完全に理解していなくても大丈夫ですよ☆

通常、記帳には会計ソフトを使用しますが、私が使っている「やよいの青色申告オンライン」は、仕訳が分からない方でも記帳できるように「かんたん仕訳入力」という入力方法があります。

この方法であれば、仕訳や勘定科目の知識があまりなくても簡単に入力できますよ!実際に私は借方・貸方なんて聞いたことがありませんでしたが入力できました☆

現金主義

現金主義とは、収益と費用をそれぞれ次のとおり認識し帳簿に計上する方法で、「お金の動き」と「収益・費用計上」を合わせるだけで良いので、経理処理が分かりやすく簡単です。

| 収益・費用計上日 | せどりでは | 仕訳 | |

| 収益 | 収益が確定した日 | 入金日 | 販売手数料 30 / 売上 100 普通預金 70 |

| 費用 | 支払義務が 確定した日 | 支払日 (引落日) | 仕入 100 / 普通預金 100 |

入金日(支払日)のみ処理を行えば良いので処理は簡単ですが、正確な経営成績を把握することができなくなります。

経営成績にどのような歪みが生じるのか、簡単な事例で説明します。

【事例】

・2022年12月1日に現金10万円で商品仕入れ

・2022年12月7日に掛けで15万円で販売(出荷)

・2023年1月20日に手数料を控除した売上金12万円(売上15万円、販売手数料3万円)入金

では、この事例での売上げの計上時期を見ていきましょう。

2022年12月7日に商品を出荷しているので、この日が会計・税務のルールに沿った売上計上日ですね(発生主義)。

次に、現金主義で考えると、実際に売上げの入金があったのは2023年1月20日なので、この日が売上計上日になります。

つまり、2つの基準で、次のようにこの売上額の計上日に差が生じます。

・発生主義→2022年12月7日(会計・税務のルール〇)

・現金主義→2023年1月20日(会計・税務のルール×)

このように入金日が年を越える場合、各年の利益が変わってしまいます。これが経営成績の歪みです。

もちろん月別の収支にも歪みが生じますが、各年の歪みは決算書や確定申告書の数値に影響がでますので特に注意が必要です。

現金主義の特例

発生主義は正しい経営成績を導くために必要な認識基準ですが、売掛や未払いなど、請求書の管理が非常に細かくなり、手間がかかります。

そこで、所得税法では、年間の所得が300万円以下の青色申告事業者は、適用を受ける前年の3月15日までに届出を提出することによって、特例として現金主義での経理処理を行うことを認めています。

ただし、この特例方式は、青色申告の要件である「正規の簿記の原則(複式簿記)」に沿った記帳方法ではないので、65万円の特別控除を受けることができません。

「青色申告」については次の記事で詳しく説明していますので是非ご覧ください。

では、最後に期中現金主義(期末現金主義)です。

現金主義と発生主義の併用(期中現金主義と期末発生主義)

「期中現金主義(期末発生主義)」とは、期中の経理処理を現金主義により行い、期末に未収や未払を計上することで発生主義に基づく経理処理に戻す方法で、シンプルかつ正確な決算書の作成ができます。

小売店など、売上げや仕入れが毎月一定の金額幅に収まっているような事業者にとってはとても便利な方法ですね。

では、実際にどのように記帳するのか先程と同じ事例で説明します。

【事例】(再掲(さっきと全く同じ事例です))

・2022年12月1日に現金10万円で商品仕入れ

・2022年12月7日に掛けで15万円で販売(出荷)

・2023年1月20日に手数料を控除した売上金12万円(売上15万円、販売手数料3万円)入金

期中はずっと現金主義で処理するので詳細は省略します。問題となるのは期末(12月末)ですね。発生主義に戻す処理をします。

では、その戻す処理の対象となる売上はというと、年内(~12月31日)に出荷はされてるけど、入金されていない売上ですよね。

事例でいうと、本来、発生主義で2022年12月7日に出荷した時点で売上として計上すべき15万円ですね。(それに対応する販売手数料3万円も同時に処理します。)

この15万円について、期中は現金主義で処理しているので実際にはまだ何も処理してないため、期末に本来売上と計上すべき15万円を計上します。(仕訳は発生主義のものと同じ)

期中現金主義(期末発生主義)と青色申告

期中現金主義(期末発生主義)による記帳方法により、55万円の青色申告特別控除を受けられるかどうかは、国税庁HPには記載されていません。そもそも、「期中現金主義」というのは正式な方法ではないということでしょう。

ですので、やはり正式な方法としては、

法令などに従って、青色申告者は期中も含め全て発生主義で記帳してくださいね。

所得が少ない人に限っては、現金主義による記帳でもいいよ。でも、事前に特例の届出を提出してね、控除額は10万円だけど。

という感じですね。

じゃあ、期中現金主義(期末現金主義)による記帳は、青色申告者としてありなの!?

上述のとおり、正式な答えはどこにも記載されていません。

これは取引の都度記帳を行うことはかなり煩雑な作業で、小売業など取引が多い事業者とって負担が大きいために、実務上、便宜的に行われているのでしょうね。

ですので例えば、税務署の方に相談しても、法令に従った回答なら、普通、ダメって言いますよね。担当者によってバラつきがあるかもしれませんが。

税理士の方に相談すれば、実務に沿った回答をしてくれるかもしれません。

だから、結局ありなのなしなの!?

青色申告者の要件は、「複式簿記(正規の簿記の原則)により記帳した帳簿をもとに決算書を作成すること」です。

そして、「期末に発生主義に戻す仕訳を行い作成した決算書」は、「全て発生主義により記帳して作成した決算書」と全く同じになります。

つまり、

「期中現金主義(期末現金主義)により作成した決算書」=「発生主義により作成した決算書」

ということなので、「期中現金主義(期末現金主義)」は青色申告者の要件は満たしているといえるのではないでしょうか。

| 現金主義 (簡易な記帳) | 発生主義 | 期中現金主義 | |

| 単式簿記 | 白色 →日々の記載省略OK・ 年末の売掛金残高の 記録は必要 | – | – |

| 複式簿記 (正規の簿記) | 青色(10万円控除) →特例の届出必要 (日々の記載省略OK・ 年末の売掛金残高の 記録は必要) | 青色 (55万円控除) | 青色 (55万円控除) → 年末に発生主義で 貸借対照表と損益計 算書の作成必要 |

【まとめ】結局、Amazon販売・せどりではどう記帳すべき?

「期中現金主義(期末現金主義)」で記帳することをおすすめします!

Amazon販売は、他の小売業と同様に日々の取引数が多く、さらに売上が伸びるに伴い、取引数はどんどん増えていきます。

ですので、発生主義による記帳はとても煩雑になり負担も大きくなります。

会計ソフトを利用して比較的簡単に個々の取引を記帳する方法もありますが、結局、帳簿の中身が無限に膨らみ、むしろ見にくい帳簿ができあがってしまうので、私はおすすめしません。

また、現金主義だけでの記帳は、決算書に歪みが生じ利益・税額にも影響ができるので、特例の届出を提出していない人はやめましょう。

【おまけ】保存書類について

「期中現金主義(期末現金主義)」で記帳する場合は、特に次の書類は確実に保存しておきましょう。

- 期中に現金主義で記帳した取引の内訳

- 期末に発生主義に戻した時に売掛金などを計算した内訳

期中に現金主義で記帳した取引の内訳

現金主義では、日々の取引を記帳せず、入金があった取引を一括にまとめて記帳するので、そのまとめた取引の詳細(内訳)を分かるようにしておきましょう。

私はAmazonセラーセントラルから出力した次のデータ(書類)を保存しておくようにしています。

- 決済期間ごとの「支払明細書」

- 決済期間ごとの「トランザクションのレポート」

- 決済期間ごとの「決済レポートV2」

期末に発生主義に戻した時に売掛金などを計算した内訳

年内(~12月31日)に出荷はされてるけど、入金されていない売上分の商品一覧などです。

この一覧は「決済レポートV2」又は「トランザクションレポート」でOKです!

※「年の最後に入金された売上金に係る決済期間」以降~12月31日に出荷された商品を切り取っておきましょう!

発生主義で記帳していませんね。

はい、期中は現金主義で記帳しています。でも期末に発生主義に戻しています。

わかりました、それなら決算書は発生主義と同じ内容になっていますね。では、同じになっていることを説明してください。

え・・・無理・・・。

は!?

なんてことにならないように、

はい、これが期中に現金主義で記帳した取引の内訳です。

(セラーセントラルからダウンロードした「決済レポートV2」又は「トランザクションレポート」を提示)

あと、これが期末に発生主義に戻した時の書類です。

(これも決算修正に使用した書類(「決済レポートV2」などから「年末時の出荷済・未入金商品」を抽出したものを提示)

と対応できるようにしておきましょう。

保存書類については次の記事で詳しく説明していますので、是非ご覧ください。

会計ソフトを導入しよう!

せどりを始めたばかりの方は、エクセルでの記帳も可能だと思いますが、少しでも軌道に乗り始めるとかなり面倒になってきますし、正直言ってずっと自力で管理するのは時間の無駄です。

簿記の知識がなく、どのように記帳してよいか分からないという方でも、エクセルで自力で管理しようとせず、早々に会計ソフトを導入を検討しましょう。

確定申告で私も使っている「やよいの青色申告オンライン」は、シンプルで入力がしやすいがデザインなので、簿記などの知識がなくても青色で確定申告できちゃいます。

初心者には特に「やよいの青色申告オンライン」の無料のプラン(セルフプラン)がおすすめ!

気になる方はこちら⇩

コメント